Na zawieszenie działalności najczęściej ma wpływ utrata płynności finansowej firmy, a więc brak środków na pokrycie stałych kosztów, składek i podatków, wynikający np. z sezonowości naszej działalności, choroby przedsiębiorcy, czy spadku ilości zleceń.

To ciekawa alternatywa dla całkowitej likwidacji działalności, pozwalająca na skorzystanie z ulg finansowych i udogodnień podatkowych, która w czasie pandemii koronawirusa cieszy się zwiększoną popularnością.

Korzyści

- wyrejestrowanie z ZUS, co oznacza brak konieczności opłacania składek (Należy jednak pamiętać, że po upływie 30 dni od dnia zawieszenia działalności przedsiębiorca traci prawo do świadczeń zdrowotnych. Powinien skorzystać z dobrowolnego ubezpieczenia zdrowotnego lub z ubezpieczenia swoich członków rodziny. Okres zawieszenia działalności nie jest także wliczany do lat pracy uprawniających do emerytury);

- brak obowiązku odprowadzania zaliczek na poczet podatku dochodowego;

- brak obowiązku składania deklaracji VAT-7 czy VAT-7K za okresy rozliczeniowe, w których działalność była zawieszona.*

(*wyjątki: uzyskiwanie przechodów z tytułu sprzedaży środków trwałych w okresie zawieszenia, podatnicy dokonujący wewnątrzwspólnotowego nabycia towarów, podatnicy dokonujących importu towarów i usług w zakresie których są podatnikami. Deklarację należy również złożyć za te okresy rozliczeniowe, w których zawieszenie działalności nie dotyczyło pełnych okresów rozliczeniowych oraz za te okresy, za które podatnik jest zobowiązany dokonać korekty podatku).

Kto może zawiesić działalność?

Przedsiębiorca, który nie zatrudnia pracowników (chyba, że zatrudnia wyłącznie pracowników przebywających na urlopie macierzyńskim bądź wychowawczym).

W przypadku wspólników spółek cywilnych, jawnych czy partnerskich zawieszenie działalności gospodarczej przez jednego ze wspólników jest skuteczne tylko i wyłącznie w sytuacji, gdy zostanie ono dokonane także przez pozostałych wspólników.

Na jak długo zawiesza się działalność?

Działalność gospodarczą można zawiesić na czas określony lub nieokreślony, przy czym minimalny okres, na jaki zawieszamy działalność nie może być krótszy niż 30 dni*. Dodatkowo przedsiębiorcy wpisani do KRS mogą zawiesić działalność na okres nie dłuższy niż 24 miesiące.

*jeśli “odwiesimy” naszą działalność przed upływem 30 dni, będzie ona traktowana tak, jakby nigdy nie była zawieszona

Jak zawiesić działalność?

Należy złożyć wniosek CEIDG-1 o wpis informacji o zawieszeniu działalności gospodarczej.

To taki sam wniosek jaki wypełnia się, kiedy wnioskuje się o wpis do ewidencji. Aby dotyczył zawieszenia – w rubryce 01.3. należy zaznaczyć X.

Jeśli osoba zgłaszająca zawieszenie działalności jest wspólnikiem istniejących już spółek cywilnych, ma obowiązek dołączenia również załącznika CEIDG-SC.

Wniosek możemy zgłosić bez konieczności osobistej wizyty w urzędzie:

- listownie – do dowolnego urzędu gminy/urzędu miasta/urzędu dzielnicy, z notarialnym poświadczeniem podpisu, które należy dołączy do wniosku

- elektronicznie – przy użyciu podpisu elektronicznego weryfikowanego kwalifikowanym certyfikatem lub zaufanego profilu e-PUAP: https://prod.ceidg.gov.pl/ceidg.cms.engine/

Organ rozpatrujący wniosek przekaże dane z wniosku wraz z jego oryginałem do właściwego urzędu skarbowego, urzędu statystycznego oraz ZUS lub KRUS.

Jeśli natomiast złożony wniosek został błędnie wypełniony, wnioskodawca zostanie poproszony o skorygowanie błędnych informacji i/lub uzupełnienie brakujących danych. *W przypadku wniosków składanych online, system CEIDG automatycznie poinformuje o niepoprawności wniosku.

Czego nie wolno robić podczas zawieszenia działalności?

- wykonywać działalności i uzyskiwać z tego tytułu przychodów

- wykonywać na podstawie umowy zlecenia lub dzieło takich samych usług, jak te, które wchodzą w zakres usług świadczonych w ramach zawiedzonej działalności

- dokonywać odpisów amortyzacyjnych od środków trwałych

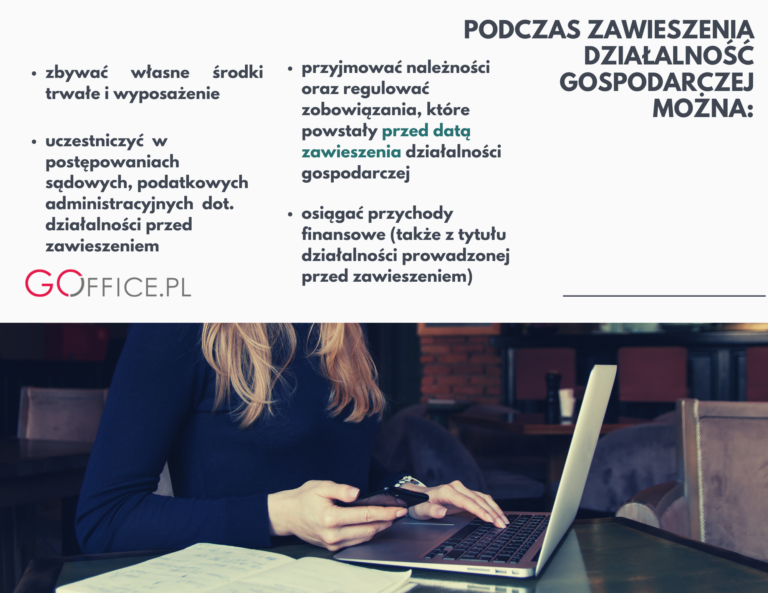

Co wolno robić podczas zawieszenia działalności?

- wykonywać czynności niezbędne do zachowania lub zabezpieczenia źródła przychodów

- przyjmować należności i regulować zobowiązania, które powstały przed datą zawieszenia działalności gospodarczej

- zbywać własne środki trwałe i wyposażenie (zaliczkę na podatek powstały wskutek zbycia środka trwałego odprowadzamy w pierwszym okresie wznowienia działalności, a jeżeli nie wznowimy działalności w roku, w którym sprzedaliśmy środki trwałe, to rozliczenia dokonujemy w zeznaniu rocznym )

- uczestniczyć w postępowaniach sądowych, podatkowych i administracyjnych związanych z działalnością gospodarczą wykonywaną przed zawieszeniem

- osiągać przychody finansowe, także z działalności prowadzonej przed zawieszeniem

Przez cały okres zawieszenia działalności przedsiębiorca:

- podlega kontroli skarbowej na zasadach przewidzianych dla przedsiębiorców wykonujących działalność gospodarczą

Zeznanie roczne należy złożyć we właściwym urzędzie skarbowym, w standardowym terminie.