To program rządowy wprowadzony na podstawie Ustawy o SIR w celu wsparcia mikro, małych i średnich przedsiębiorstw, które ucierpiały na skutek pandemii wirusa SARS-CoV-2, wywołującego chorobę COVID-19. Program zakłada, że podstawowym instrumentem wsparcia finansowego przedsiębiorstw będą subwencje finansowe, z których większa część (do 75% finansowania) będzie bezzwrotna po spełnieniu warunków określonych w Programie.

Podmioty, które mogą ubiegać się o wsparcie w ramach Programu

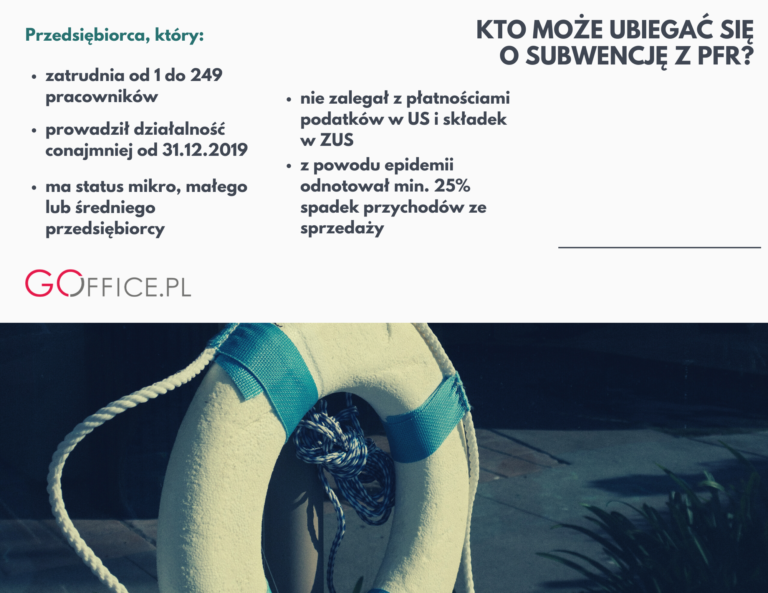

O wsparcie w ramach Programu może ubiegać się każdy podmiot („Beneficjent”), który spełnił jednocześnie 7 następujących warunków:

- jest przedsiębiorcą, tj. osobą fizyczną, prawną lub jednostką organizacyjną niebędącą osobą prawną, której przyznano zdolność prawną, wykonującą działalność gospodarczą, bądź wspólnikiem spółki cywilnej w zakresie wykonywanej przez niego działalności gospodarczej:

- zatrudniającym co najmniej 1 pracownika oraz nie więcej niż 9 pracowników (nie uwzględniając osoby Beneficjenta będącego osobą fizyczną) oraz którego roczny obrót lub suma bilansowa nie przekracza kwoty 2 mln EUR – mikroprzedsiębiorca („Mikrofirma”); bądź

- zatrudniającym do 249 pracowników (nie uwzględniając osoby Beneficjenta będącego osobą fizyczną) oraz którego roczny obrót nie przekracza 50 mln EUR lub suma bilansowa nie przekracza 43 mln EUR; przy czym nie jest Mikrofirmą lub nie jest beneficjentem Programu DP – małe i średnie przedsiębiorstwo („MŚP”).

- odnotowuje spadek obrotów gospodarczych (przychodów ze sprzedaży) o co najmniej 25% w dowolnym miesiącu po 1 lutego 2020 r. w porównaniu do poprzedniego miesiąca lub analogicznego miesiąca ubiegłego roku w związku zakłóceniami w funkcjonowaniu gospodarki na skutek COVID-19.

- na dzień składania wniosku prowadzi działalność gospodarczą, nie otworzył likwidacji na podstawie KSH oraz na dzień złożenia wniosku nie zostało wobec niego otwarte postępowanie upadłościowe na podstawie Ustawy Prawo upadłościowe albo postępowanie restrukturyzacyjne na podstawie Ustawy Prawo restrukturyzacyjne.

- jest przedsiębiorcą:

- który posiada rezydencję podatkową na terenie Europejskiego Obszaru Gospodarczego,

- który jest zarejestrowany na terytorium Rzeczypospolitej Polskiej (działalność gospodarcza Beneficjenta została zarejestrowana na terytorium Rzeczypospolitej Polskiej w Krajowym Rejestrze Sądowym albo Centralnej Ewidencji i Informacji o Działalności Gospodarczej) oraz

- którego główny beneficjent rzeczywisty (tj. beneficjent rzeczywisty w rozumieniu art. 2 ust. 2 pkt 1 Ustawy AML wywierający największy decydujący wpływ na czynności lub działania podejmowane przez Beneficjenta spośród innych beneficjentów rzeczywistych) nie posiada rezydencji podatkowej w tzw. rajach podatkowych (tj. jurysdykcjach niechętnych współpracy w celach podatkowych w rozumieniu Konkluzji Rady ws. Rajów Podatkowych).

- prowadził działalność na dzień 31 grudnia 2019 r.;

- który na dzień 31 grudnia 2019 r. lub na dzień złożenia wniosku nie zalegał z płatnościami podatków i składek na ubezpieczenia społeczne;

- Sposób ustalania niezalegania:

- A. Firma nie zalega na dzień 31 grudnia 2019 r. i nie zalega na dzień złożenia wniosku → Beneficjent spełnia warunek niezalegania

- B. Firma zalega na dzień 31 grudnia 2019 r., a nie zalega na dzień złożenia wniosku → Beneficjent spełnia warunek niezalegania

- C. Firma nie zalega na dzień 31 grudnia 2019 r., a zalega na dzień złożenia wniosku → Beneficjent spełnia warunek niezalegania

- D. Firma zalega na dzień 31 grudnia 2019 r. oraz zalega na dzień złożenia wniosku → Beneficjent nie spełnia warunku niezalegania

- nie prowadzi działalności w zakresie:

- produktów lub usług, które mogą skutkować ograniczaniem bądź naruszaniem wolności indywidualnych lub/oraz praw człowieka;

- działalności prowadzonej przez instytucje kredytowe, spółdzielcze kasy oszczędnościowo-kredytowe, firmy inwestycyjne, instytucje pożyczkowe, zakłady ubezpieczeń, zakłady reasekuracji, fundusze emerytalne, fundusze inwestycyjne i inne przedsiębiorstwa zbiorowego inwestowania oraz podmioty zarządzające aktywami, dostawców usług płatniczych oraz inne instytucje finansowe, a także agencje ratingowe lub

- obszarów wątpliwych z powodów etyczno-moralnych.

Wniosek o wsparcie jest składany wyłącznie poprzez system bankowości elektronicznej banku biorącego udział w Programie na udostępnionym tam formularzu.

Na co można przeznaczyć otrzymaną kwotę subwencji?

Beneficjent będzie uprawniony do wykorzystania otrzymanej subwencji na pokrycie kosztów prowadzonej działalności gospodarczej. Pokrycie kosztów prowadzonej działalności gospodarczej jest kategorią szeroką i obejmuje większość kosztów stałych i codziennych wynikających z lub niezbędnych dla prowadzonej działalności, w tym – co do zasady – także wypłatę wynagrodzeń dla pracowników, opłacenie czynszu lub spełnienie świadczeń z umów zawartych z kontrahentami. W żadnym wypadku natomiast subwencja nie będzie mogła zostać wykorzystana w celu dokonania rozliczeń z podmiotami powiązanymi. Obowiązywał będzie całkowity zakaz przeznaczania środków z subwencji finansowej na jakiekolwiek płatności do właściciela oraz do osób lub podmiotów powiązanych z właścicielem przedsiębiorstwa. Ponadto subwencja nie będzie mogła służyć finansowaniu nabycia (przejęcia) w sposób bezpośredni lub pośredni innego przedsiębiorcy (obowiązywał będzie zakaz wykorzystania subwencji w celu akwizycji). Szczegółowe warunki wsparcia finansowego oraz zobowiązania Beneficjenta określać będzie umowa zawarta przez PFR z Beneficjentem.

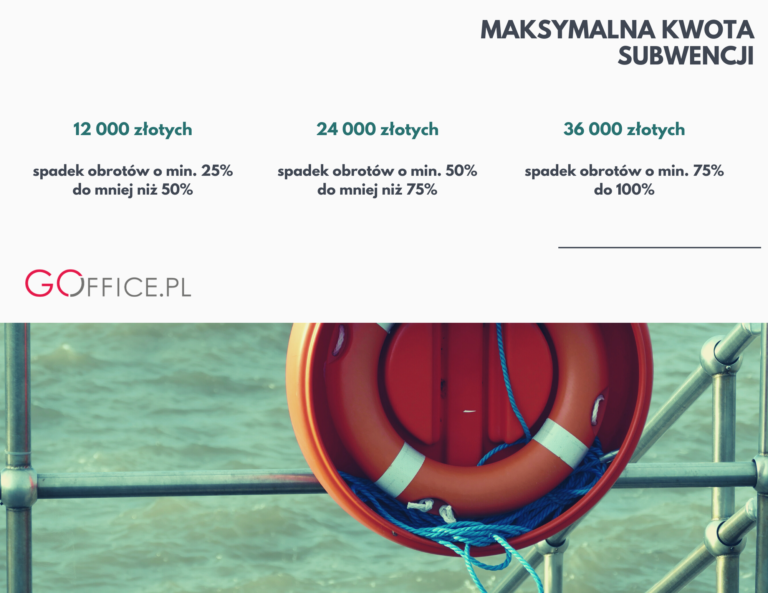

Maksymalna kwota subwencji

W zakresie Mikrofirm Program nie przewiduje jednego maksymalnego progu subwencji finansowej, który obowiązywałby dla każdego Beneficjenta. Maksymalna kwota subwencji finansowej, jaką Beneficjenci mogą uzyskać w ramach Programu obliczana jest bowiem oddzielnie dla każdego takiego Beneficjenta i zależy ona bezpośrednio od indywidualnie obliczonych wartości dla danego Beneficjenta (tj. kwota ta zależy od liczby zatrudnionych i tzw. kwoty bazowej). W praktyce oznacza to, że maksymalna kwota subwencji może być inna dla przedsiębiorcy A i przedsiębiorcy B nawet pomimo tego, że obaj prowadzą działalność w tej samej branży, na podobnym obszarze lub w podobnej do siebie skali.

Jak wspomniano powyżej – obliczenia maksymalnej kwoty subwencji dokonuje się w oparciu o liczbę pracowników zatrudnionych przez danego Beneficjenta oraz tzw. kwotę bazową, która jest z kolei zależna od spadku przychodów ze sprzedaży danego Beneficjenta na skutek COVID-19. Odpowiedni spadek obrotów gospodarczych (przychodów ze sprzedaży) u Beneficjenta w związku z zakłóceniami w funkcjonowaniu gospodarki na skutek COVID-19 jest więc nie tylko warunkiem wstępnym uzyskania subwencji. Wysokość odnotowanego spadku wpływa także na wysokość kwoty bazowej stanowiącej podstawę dla obliczania maksymalnej kwoty subwencji.

Program przewiduje trzy progi spadku przychodów:

- spadek o co najmniej 25% i jednocześnie mniej niż 50%;

- spadek o co najmniej 50% i jednocześnie mniej niż 75%;

- spadek o co najmniej 75% aż do 100%.

Dla pierwszego progu bazowa kwota subwencji na zatrudnionego wynosi 12 000 złotych; dla drugiego progu – 24 000 złotych, zaś dla trzeciego progu – 36 000 złotych.

Zasady i warunki zwrotu wsparcia

Otrzymana przez Beneficjenta subwencja finansowa podlega zwrotowi na następujących zasadach:

w przypadku:

- zaprzestania prowadzenia działalności gospodarczej (w tym w razie zawieszenia prowadzenia działalności gospodarczej) przez Beneficjenta,

- otwarcia likwidacji Beneficjenta (jeżeli dotyczy) lub

- otwarcia postępowania upadłościowego/restrukturyzacyjnego

w każdym czasie w ciągu 12 miesięcy od dnia przyznania subwencji – w kwocie stanowiącej 100% wartości subwencji;

w przypadku prowadzenia działalności gospodarczej przez Beneficjenta w każdym czasie przez okres 12 miesięcy od dnia przyznania subwencji:

- w wysokości 25% kwoty subwencji bezwarunkowo; oraz

- w wysokości dodatkowo do 25% kwoty subwencji pomniejszonej o wykazaną przez Beneficjenta Programu skumulowaną stratę gotówkową na sprzedaży w okresie 12 miesięcy, licząc od pierwszego miesiąca, w którym Beneficjent odnotował stratę po 1 lutego 2020 r., lub od miesiąca, w którym udzielona została subwencja, rozumianej w zależności od formy działalności jako:

- dla Beneficjentów prowadzących pełną rachunkowość gotówkową – odzwierciedloną w rachunku wyników stratę na sprzedaży netto z wyłączeniem w szczególności kosztów amortyzacji, rezerw i odpisów lub wyniku z przeszacowania lub sprzedaży aktywów;

- dla Beneficjentów rozliczających się na podstawie księgi przychodów i rozchodów – odpowiadającą kwocie wykazanej straty;

- dla Beneficjentów rozliczających się na podstawie karty podatkowej lub na ryczałcie – obliczoną jako skumulowany spadek przychodów ze sprzedaży; oraz

- w przypadku utrzymania przez Beneficjenta średniej liczby pracowników z wyłączeniem właściciela (średnie zatrudnienie) w okresie 12 pełnych miesięcy kalendarzowych od końca miesiąca kalendarzowego poprzedzającego datę złożenia wniosku o udzielenie subwencji finansowej, w stosunku do średniego stanu zatrudnienia (z wyłączeniem właściciela) w 2019 r., obliczanego jako średnia z liczby pracowników na dzień 31 grudnia 2019 r. oraz 30 czerwca 2019 r. na poziomie:

- wyższym niż 100% – w wysokości dodatkowo 0% kwoty subwencji,

- od 50% do 100% – w wysokości dodatkowo od 0% do 25% kwoty subwencji – proporcjonalnie do skali redukcji zatrudnienia

stan prawny na 05.05.2020