Zarówno środki trwałe (ŚT), jak i wyposażenie, stanowią rzeczowe składniki majątku firmy. Jak je rozróżnić? Kluczowym wyróżnikiem jest ich wartość oraz przewidywany okres użytkowania. Środki trwałe podlegają również amortyzacji.

Wyposażenie

Wyposażenie to rzeczowe składniki majątku, związane z wykonywaną działalnością, niezaliczone, zgodnie z przepisami ustawy o podatku dochodowym, do środków trwałych.

Środki trwałe

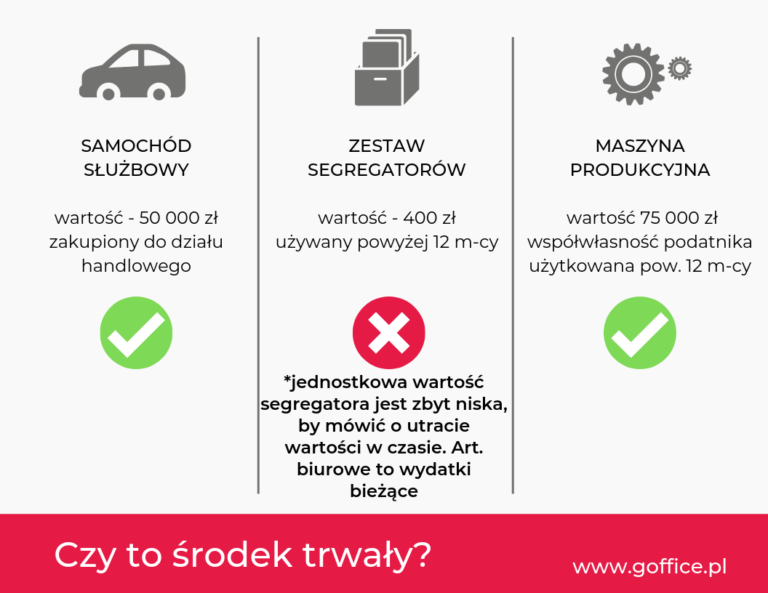

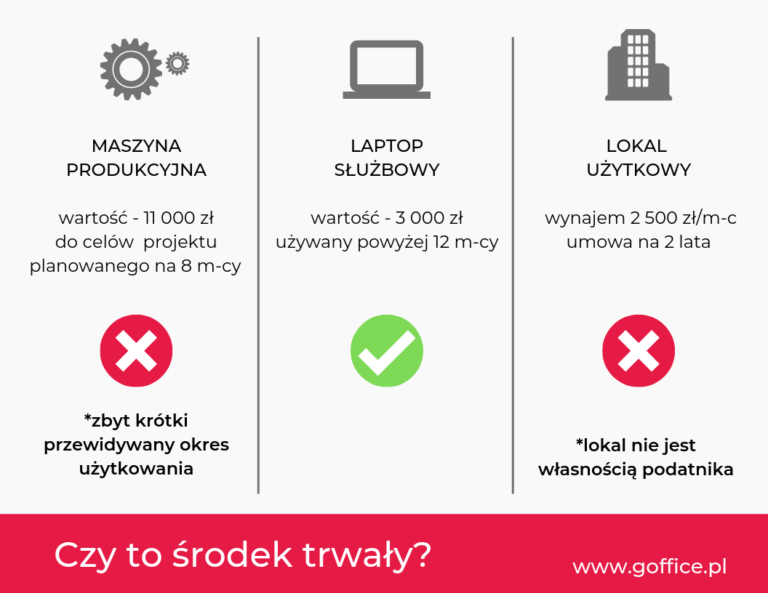

Środki trwałe (ŚT) to rzeczowe składniki majątku firmy o przewidywanym okresie użytkowania nie krótszym niż rok, które:

- stanowią własność lub współwłasność podatnika

- zostały nabyte lub samodzielnie wytworzone

- są wykorzystywane na potrzeby prowadzonej działalności lub oddane do używania na podstawie umowy najmu, dzierżawy lub umowy leasingu

- w dniu przyjęcia do używania były kompletne i zdatne do użytku

Wyróżniamy 10 podstawowych grup środków trwałych (od 0 do 9):

- grunty;

- budynki i lokale oraz spółdzielcze prawo do lokalu użytkowego oraz spółdzielcze prawo własnościowe do lokalu mieszkalnego;

- obiekty inżynierii lądowej i wodnej;

- kotły i maszyny energetyczne;

- maszyny, urządzenia i aparaty ogólnego zastosowania;

- maszyny, urządzenia i aparaty specjalistyczne;

- urządzenia techniczne;

- środki transportu;

- narzędzia, przyrządy, ruchomości i wyposażenie, gdzie indziej niesklasyfikowane;

- inwentarz żywy.

Amortyzacja – koszt zużycia wpisuj w koszty

W przeciwieństwie do wyposażenia, środki trwałe podlegają amortyzacji. To opłacalna forma zaoszczędzenia pieniędzy. Dzięki niej, podatnik może wynagrodzić sobie fakt, że środki trwałe wraz z upływem czasu ulegają zużyciu / zniszczeniu.

Amortyzacja polega na systematycznym odpisywaniu umówionej kwoty kosztu zużycia środka trwałego w czasie w czasie w koszty firmy, aż do całkowitego zużycia środka trwałego.

Istnieje kilka metod amortyzacji ŚT. Najpopularniejszą i najprostszą jest metoda liniowa. Zakłada ona, że środek trwały będzie zużywał się równomiernie przez cały okres użytkowania. W tym wypadku sprawdza się oficjalną stawkę amortyzacyjną stanowiącą załącznik do umowy PIT oraz CIT, mnoży ją razy wartość środka trwałego po czym dzieli na 12 miesięcy. Otrzymany wynik to miesięczna kwota amortyzacji, którą można wpisać w koszty firmy.

Metoda liniowa występuje też w wariantach: indywidualnym oraz przyspieszonym. Do pozostałych metod amortyzacji ŚT należą: metoda degresywna i jednorazowa amortyzacja ŚT – wykorzystywana przy amortyzacji niskocennych środków trwałych – o wartości poniżej 10 tysięcy złotych.

Czy wyposażenie może stać się środkiem trwałym?

TAK. Jeśli element wyposażenia, pomimo wcześniejszych założeń, będzie użytkowany w firmie przez okres dłuższy niż rok, automatycznie stanie się środkiem trwałym. Ponadto, jeśli składnik wyposażenia kosztował więcej niż 10 000 zł, podatnik jest zobowiązany do zadbania o kwestie formalne: w tym do uiszczenia do urzędu skarbowego należnych odsetek.